Долг за ипотеку — самая частая причина выселения из квартиры. При покупке жилья право собственности регистрируется вместе с обременением, поэтому, если ипотечник не платит, квартира уйдет банку. Даже если она единственная, а проживают в ней дети, инвалиды или по-другому социально незащищенные люди. Недавно мы рассказывали историю из Екатеринбурга: из-за просрочки в 40 тысяч рублей банк продал квартиру многодетной семьи. В это же время в Уфе собирали деньги для отца-одиночки: после смерти жены он остался с тремя дочками и неподъемной ипотекой. Обе истории завершились хорошо, потому что получили широкую огласку. Однако ситуации случаются гораздо чаще, чем о них пишут СМИ.

Ипотечнику нужно запомнить, что забрать жилье банк может при двух условиях:

просрочка длится больше трех месяцев;

сумма долга больше 5% стоимости жилья.

И даже тут кредиторы сразу с выселением не придут, а сначала покажут бумагу о расторжении сделки.

— Предложение о расторжении кредитного договора — это еще не выселение и не продажа вашего жилья. Таким образом банк говорит, что условия сделки нарушены, и просит вернуть сумму кредита, — объясняет эксперт по вопросам недвижимости, юрист компании «Бенефактум» Денис Валдеев. — Заемщик может найти деньги, у него есть несколько способов, в том числе реструктуризация или новый кредит.

Вариант № 1: реструктуризация

Первое, что эксперты советуют должнику, — это не бегать от банка, а сразу прийти к нему для решения проблемы. Объяснить причину, по которой платить прежнюю сумму не получается, и попросить реструктуризацию кредита — изменить ежемесячную сумму и график платежей. Реструктурировать кредит можно как в банке, где вы оформили ипотеку, так и в других.

Отсутствие своевременной обратной связи, считают эксперты, и подвело нашего героя из Уфы. Когда у Демченко наступили финансовые трудности, глава семьи предпочел какое-то время не оплачивать кредит.

— [Денег] не хватало, конечно, — признавался Богдан Демченко. — Но я, сколько мог, всегда платил. Покупал продукты, всё необходимое, а оставшееся отправлял банку.

Мужчине следовало обратиться за реструктуризацией прежде, чем пошла просрочка.

— Банк — такое же заинтересованное лицо в этом вопросе, как и должник: ему удобнее получать ежемесячные платежи, чем продавать квартиру, — говорит Денис Валдеев. — В этом случае стоит сразу же позвонить в банк напрямую или персональному менеджеру, указать причины просрочки, обсудить варианты погашения. Обратная связь гарантирует банку, что вы готовы решать вопрос конструктивно и вас не придется впоследствии выселять.

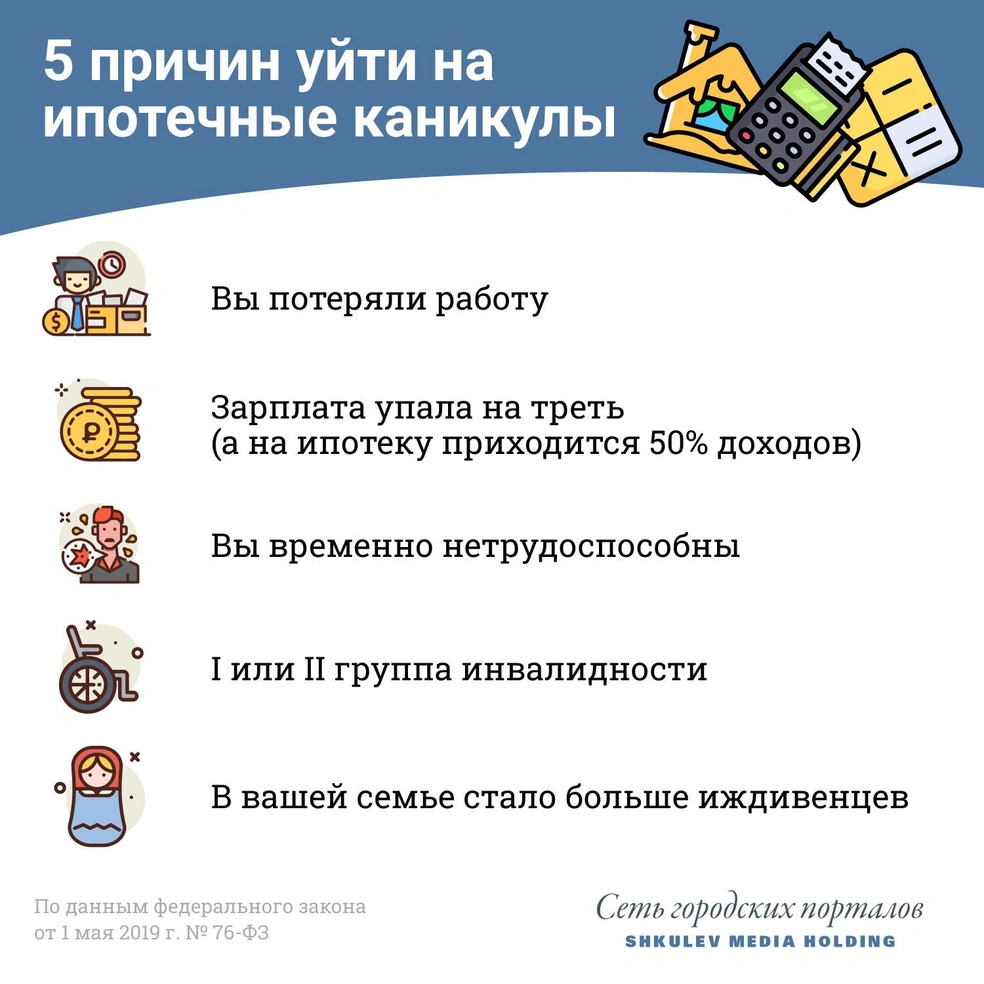

Вариант № 2: ипотечные каникулы

С лета 2019 года ипотечные каникулы даются заемщику всего раз и позволяют легально не платить за кредит в течение полугода. Правда, для этого ипотечнику нужна трудная жизненная ситуация — потеря работы или значительный упадок доходов, затяжной больничный, нетрудоспособность более двух месяцев. При этом кредитное жилье должно быть единственным, а его стоимость — не больше 15 миллионов рублей.

— Начало льготного периода, его сроки, а также суммы платежей определяет сам заемщик. Всё это он должен указать в своем требовании, направляемом в банк, — говорит руководитель ипотечного направления УБРиР Любовь Торопицына. — Если же клиент по какой-то причине не указал длительность ипотечных каникул и дату их начала, то, согласно закону, льготный период считается равным шести месяцам, а датой начала является дата направления требования банку.

С каникул можно выйти в любой момент. А проценты, которые вы не будете платить во время отсрочки, не будут считаться материальной выгодой, соответственно, платить с них максимальный НДФЛ не нужно.

Как оформить ипотечные каникулы, ищите в нашей инструкции.

Вариант № 3: отсрочка из-за коронавируса

Некоторые должники получили послабления до 31 марта 2021 года: Банк России рекомендовал кредиторам не требовать продажи заложенного жилья, если заемщик или члены его семьи заболели коронавирусом или у них резко снизились доходы в связи с пандемией. На каникулы из-за коронавируса могут рассчитывать даже те, кто до пандемии побывал на ипотечных каникулах.

— В случае если гражданину ранее был предоставлен льготный период или его кредит (заем) был уже реструктурирован, Банк России рекомендует продлять реструктуризацию на срок до трех месяцев с момента обращения по условиям программ реструктуризации, существующих у кредитора, — говорится в заявлении Центробанка.

Впрочем, пока ЦБ о продлении своей рекомендации не заявлял, поэтому не исключено, что уже с апреля пандемия перестанет считаться уважительной причиной.

Вариант № 4: найти деньги самостоятельно

Если уведомление о расторжении договора пришло, не нужно думать, что вас выселяют: банк по-прежнему просит вернуть деньги, и у заемщика есть время их найти. Занять, взять другой кредит или даже рассказать о своей беде всему миру. Собственно, как и поступили наши герои из Екатеринбурга и Уфы. Семье Доргоевых, просрочивших ипотеку, помог местный олигарх — его благотворительный фонд оплатил 40 тысяч просрочки и остаток по кредиту — полмиллиона рублей.

— После репортажа к нам обратились юристы, омбудсмен, журналисты, все хотели помочь, — рассказывал E1.RU глава семьи Максим Доргоев. — Мы тем временем подали документы в суд, как и рекомендовал юрист. Когда позвонил Александр из Фонда святой Екатерины, я не понимал, что происходит, мы думали, что это какие-то мошенники или розыгрыш.

Многодетному отцу Богдану Демченко за несколько недель удалось собрать миллион от неравнодушных, увидевших его историю. Мужчина закрыл часть долга и договорился с банком о реструктуризации платежа.

— Ежемесячный платеж назначили даже ниже, чем я сам предложил. Я предложил 15 тысяч рублей, но мне сказали, что с учетом обстоятельств в нашей семье, может быть, лучше будет назначить 10, — рассказал Богдан Демченко.

Вариант № 5: продать квартиру подороже

Если дело всё же дошло до реализации жилья, у должника есть вариант продать квартиру подороже, ведь на торгах она уйдет ниже рыночной цены. Но, как правило, банк не готов ждать долго и соглашается на такой вариант, только когда заемщик уже нашел покупателя.

— Реализация предмета залога — это дорогостоящая и длительная процедура, поэтому чаще всего квартиры уходят ниже рыночной цены. Денежная сумма, которую банк получит, пойдет на закрытие кредитной задолженности, — объясняет юрист Денис Валдеев. — Остаток средств уходит на уплату исполнительских сборов и торгов. Если после всего этого от продажи жилья что-то останется, деньги уходят должнику, но такое бывает редко. Самостоятельный поиск покупателя позволит продать жилье дороже, и такое содействие рассматривается банком как позитивный фактор. Должник находит потенциального покупателя, представляет его кредитору, далее согласовывается процедура сделки. Выиграет и банк, и сам должник.

По такому сценарию события будут развиваться, только если должник сам договорится с банком. В прошлом году депутаты Госдумы пытались сделать этот момент обязательным и даже сочинили целый законопроект.

— Срок реализации заложенного имущества не может составлять более шести месяцев со дня направления залогодателем — физическим лицом — залогодержателю заявления о самостоятельной реализации заложенного имущества. Денежные средства, полученные от реализации заложенного имущества, должны поступать в распоряжение залогодержателя, — прописывалась в пояснительной записке механика законопроекта. — Разница между суммой требований залогодержателя по кредитному договору (договору займа), обязательства по которому обеспечены ипотекой, и ценой, за которую имущество было реализовано, подлежит возврату залогодателю. Это обеспечит защиту и сохранность дополнительных средств, получаемых от сделки сверх покрытия оставшейся суммы долга. В случае нереализации заложенного имущества в установленный срок взыскание будет осуществляться в общем порядке, установленном действующим законодательством об ипотеке.

В декабре 2020-го законопроект приняли в первом чтении, но с января 2021-го о нём как будто забыли. Надеемся, что документ не ждет судьба еще одного важного закона, упрощающего продажу квартиры, в которую вложен материнский капитал: спасительный для многих российских семей законопроект прошлым летом прошел первое чтение и застрял.

Сейчас торги проходят на электронных площадках, реализацией жилья занимаются служба судебных приставов и Росимущество. Сам должник участвовать в аукционе не может. Процедура взыскания — от расторжения кредитного договора до продажи квартиры на торгах — занимает от нескольких месяцев до года. И на всех этапах заемщик может погасить долг полностью, тогда жилье останется у него. Если торги не состоятся, банк заберет жилье себе, можно попробовать договориться об обратном выкупе. При этом банк вправе назначить любую цену или вообще отказаться продавать вам ваше бывшее жилье.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)